३ साउन २०८३ आईतबार

सरकारले समयमै स्वास्थ्य बीमा नवीकरण नगर्ने सेवाग्राहीलाई चारगुनासम्म रकम तिर्नुपर्ने नीति ल्याएको छ । स्वास्थ्य बीमा कार्यक्रम कार्यान्वयन निर्देशिका, २०८२ अनुसार नवीकरणको म्याद छुटाउनेले अब सुविधाको साटो आर्थिक भार बेहोर्नुपर्नेछ ।

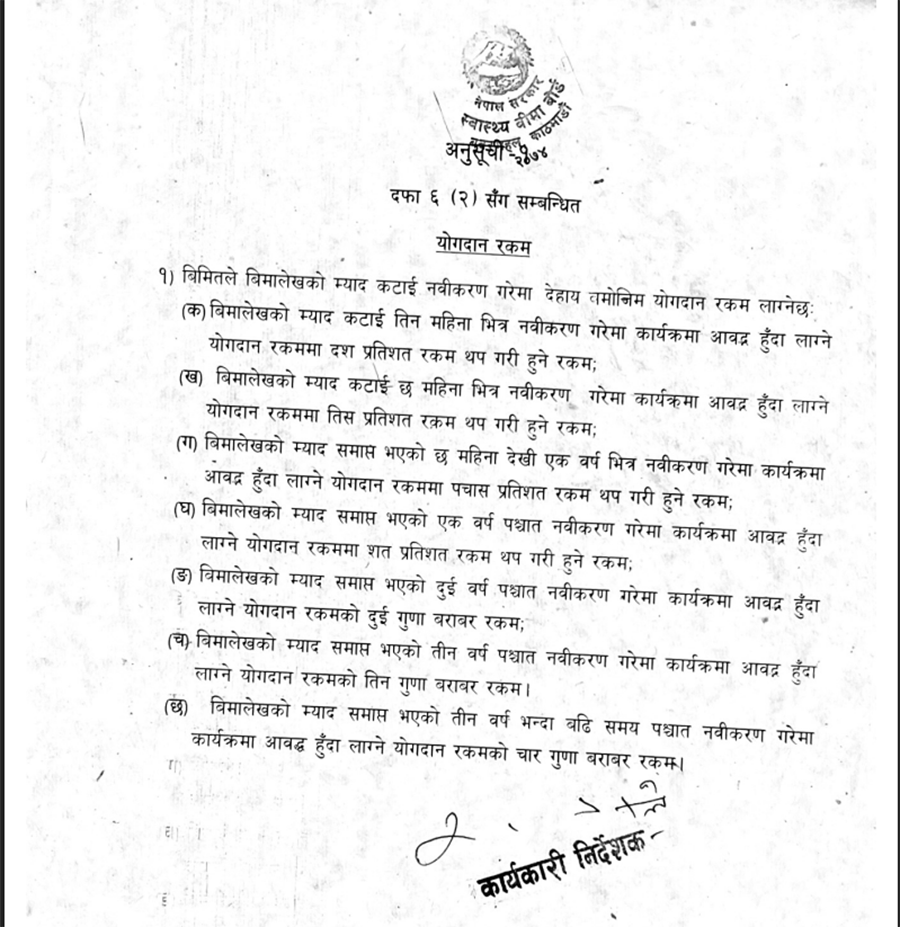

स्वास्थ्य बीमा बोर्डका कार्यकारी निर्देशक डा. रघुराज काफ्लेले स्वीकृत गरेको संशोधित अनुसूचीअनुसार बीमा म्याद सकिएको तीन महिना भित्रमा नवीकरण गरेमा प्रिमियम रकमसहित थप ३५० तिर्नुपर्ने छ ।

हाल सरकारले पाँचजना परिवारका लागि ३ हजार ५०० प्रिमियम तोकेको छ । जसबाट एक लाखसम्मको सेवा पाइन्छ ।

समय कटाएर ६ महिनाभित्र नवीकरण गर्दा भने ४ हजार ५५० तिर्नुपर्ने हुन्छ । यस्तै बीमाको म्याद समाप्त भएको ६ महिनादेखि एक वर्षभित्र नवीकरण गर्दा ५ हजार २५० तिर्नुपर्ने बोर्डले जनाएको छ ।

एक वर्षपछि नवीकरण गर्दा भने ७ हजार तिर्नुपर्ने हुन्छ । यस्तै दुई वर्षपछि नवीकरण गर्दा १० हजार ५००, तीन वर्षसम्म १४ हजार र तीन वर्षभन्दा पछि १७ हजार ५०० रकम तिनुपर्ने हुन्छ ।

नवीकरण गर्नेसम्बन्धी कार्यविधि बोर्ड बैठकबाट २४ असारमा स्वीकृत भइसकेको छ ।

सेवा दिन नसक्ने, उल्टै जरिवाना तोक्ने

बोर्डका सूचना अधिकारी विकेश मल्लका अनुसार धेरै नागरिक बिरामी परेपछि मात्र बीमा नवीरकण गर्ने प्रवृत्ति रहेकाले उक्त कार्यविधि ल्याइएको हो ।

‘नवीकरणलाई निरन्तरता दिने हिसाबले यस्तो नीति अगाडि सारिएको हो,’ मल्लले भने, ‘तीन महिनापछि नवीकरण गर्दा थप ३५० रुपैयाँ तिर्नुपर्ने हुन्छ । यो कारबाही होइन, निरन्तरताको प्रोत्साहन हो ।’

तर, यसभन्दा अगाडिका बोर्डका अध्यक्ष र कार्यकारी निर्देशक भने केही समय नवीकरण नगर्ने सेवाग्राहीलाई जरिबाना तोक्दा स्वास्थ्य बीमा नै धराशायी बन्दै जाने तर्क गर्छन् ।

बीमा बोर्डका पूर्वअध्यक्ष डा. गुणराज लोहनी यस्तो नीतिले आम नागरिकलाई बीमामा आबद्ध हुन झन् निरुसाहित गर्ने तर्क गर्छन् ।

जरिबाना सेवाग्राहीलाई दिइएको आर्थिक दण्ड भएको विज्ञहरू बताउँछन् । उनीहरूको तर्क छ- स्वास्थ्य सेवा कमजोर छ, झनै शुल्क बढाएर नागरिकलाई तर्साइँदैछ ।

‘अहिलेको अवस्थामा नागरिकले सहज नवीकरण गरिरहेका छैनन्। अझै प्रोत्साहन गर्ने नीति ल्याउनुपर्ने हो,’ डा. लोहनीले भने, ‘तर सरकारले उल्टै थप पैसा तिर्नुपर्ने व्यवस्था लागु गर्दा बीमामा नआऊ भनिए जस्तो देखिन्छ । यस्तो नीतिले बीमा कार्यक्रम नै बन्द हुन्छ ।’

डा. लोहनीको भनाइमा सहमत जनाउँदै बोर्डका पूर्वनिर्देशक डा. रमेश पोखरेल पनि बीमाको सेवाग्राहीलाई प्रोत्साहन गर्नुको सट्टा जरिबाना लगाउने नीति अपनाउनु उचित नभएको उनको जिकिर छ ।

डा. पोखरेल भन्छन्, ‘सेवाको गुणस्तरमा सुधार ल्याइएन भने जतिसुकै जरिबाना लगाए पनि नागरिकले बीमा नवीकरण गर्दैनन् ।’

डा. पोखरेलका अनुसार अहिले स्वास्थ्य बीमाको सेवा गुणस्तरमा गिरावट आएको, अस्पताललाई समयमै भुक्तानी नभएको र सेवाग्राहीमा असन्तुष्टि बढिरहेको अवस्थामा यस्तो दण्डात्मक नीति ल्याउनु असान्दर्भिक हो ।

स्वास्थ्य बीमा बोर्डका अधिकारीका अनुसार बीमामा आवद्ध हुने नागरिक थप्न जति गाह्रो छ, उनीहरूलाई टिकाउन (हरेक वर्ष नवीकरण गराउन) त्यति नै चुनौतीपूर्ण छ ।

हालसम्मको तथ्यांक हेर्दा ६५ प्रतिशतले मात्र नवीकरण गर्ने गरेको देखिन्छ । किनकि, कार्यक्रमको अवधारणाअनुसार नागरिकले सेवा पाउन नसक्दा स्वास्थ्य बीमामाथि नै प्रश्न उठेको छ ।

ठूला सरकारी अस्पतालमै कमजोर पूर्वाधार र सीमित जनशक्तिले हजारौंलाई सेवा दिनुपर्ने बाध्यता छ । सामान्य चेकजाँचका लागि पनि घन्टौं पालो पर्खिनुपर्छ, त्यसपछि पनि चिकित्सकले पर्याप्त समय दिन सक्दैनन् ।

थप चेकजाँच गर्नुपर्ने भयो भने अनेक समस्या भोग्नुपर्छ । सरकारी अस्पतालमा उपकरण बिग्रिएर होस् वा पालो नपाएर होस, समयमा सेवा पाउन गाह्रो छ ।

फार्मेसीमा तोकिएको औषधि पाइँदैन । बीमाभित्र समेटिएका धेरै औषधि छैन भनिदिन्छन् ।

‘अस्पतालको सेवा चुस्त छैन, सरकारको भुक्तानी ढिलो छ । अस्पतालको व्यवहारप्रति गुनासा छन् । त्यसमाथि नवीकरण नगर्दा थप पैसा तिर्नुपर्छ भन्ने भएपछि त नागरिक झन् तर्सिन्छन्,’ डा. पोखरेलले थपे ।

स्वास्थ्य बीमाको लक्ष्य भनेकै नागरिकको सहभागिता बढाउनु हो भन्दै डा. पोखरेलले रणनीति परिवर्तनको आवश्यकता औंल्याए ।

बीमा कार्यक्रमको सेवा गुणस्तरमा व्यापक असन्तोष छ । सरकारी अस्पतालमा पूर्वाधार कमजोर छन्, औषधि छैन, उपकरण बिग्रिएका छन्, र उपचारका लागि घण्टौं लाइन बस्नुपर्छ। त्यसमाथि सेवा प्रदायकको व्यवहारमै हेलचेक्र्याइँ छ । यस्तो स्थितिमा नागरिकले नियमित बीमा नवीकरण नगर्नु अस्वाभाविक होइन ।

‘अबको प्राथमिकता नयाँ सेवाग्राही थप्नु र पुराना सेवाग्राहीलाई कसरी नियमित बनाउने भन्ने हो, त्यसको लागि सेवा गुणस्तरमा सुधार ल्याउनु अत्यावश्यक छ,’ डा. पोखरेल भन्छन्,‘विश्वासिलो सेवा हुँदा मात्र नागरिक सहभागी हुन्छन् ।’

बोर्डका पूर्वअध्यक्ष डा. सेनेन्द्रराज उप्रेती उक्त विषय स्वास्थ्य बीमाको मर्मविपरीत भएको बताउँछन् ।

‘स्वास्थ्य बीमा कार्यक्रमको उद्देश्य दिगो विकासको सर्वव्यापी स्वास्थ्य सेवामा पहुँच बढाउने हो । स्वास्थ्य बीमा र अन्य बीमाको उद्देश्य नै फरक छ,’ डा. उप्रेती भन्छन्, ‘नागरिकको स्वास्थ्य सेवालाई आर्थिक व्यवसायको रूपमा हेर्न हुँदैन ।’

रेडियो सुदूर सञ्चार १०६.५ मेगाहर्ज

बेलौरी बजार, कञ्चनपुर (कृषि विकास बैंक अगाडि)

सम्पर्क: 099-580193

बिज्ञापनका लागि: ९८५१०१८५४२

वेबसाईट: www.radiosudursanchar.com

शीतल भट्ट

मोहन विष्ट

निरु चौधरी

चन्द्रिका चौधरी